こんにちは!おつむです。

今回の記事では、自動車保険の車両保険を解説します!

自動車保険の「車両保険」がよく分からないなぁ。

車両保険は、ご自身のお車に生じた損害を補償する保険です!オールマイティ型と節約型があります!

車両保険の必要性

車両保険は自分の財産(=車)を補償する保険です。

車両保険の保険金額は車の時価(=契約時の車の価値)で設定されます。

したがって、ご自身で自由に設定することは出来ません。

なお、車の時価は、車種と初度登録年月で大体決定します。

車両保険を付けるべき?!注目ポイント

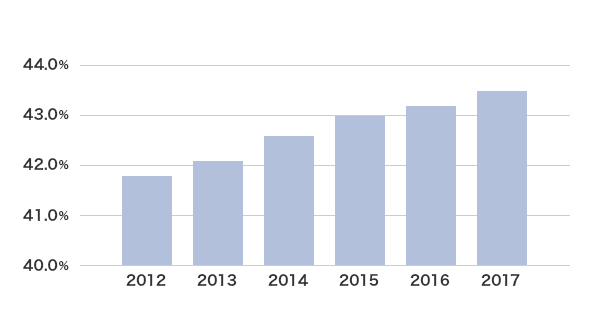

車両保険が保険料で占める割合は、かなり大きくなります。

にもかかわらず、下の表の通り、車両保険の加入率は年々増加しております。それだけ必要とされているのですね!

[出典]損害保険料率算出機構「自動車保険の概況」

では、車両保険を付けるべきか、以下のポイントに沿って検討しましょう!

自然災害に備えたい

近年、台風や大雨・洪水などの自然災害が急増しており、それによる車の被害(水没、転倒、飛来物破損 等)も増えております。

車両保険に加入していれば、自然災害(除く地震(※))による車の損害も補償対象になります!皆さんがお住いの地域のハザードマップを事前に確認し、リスク度合いを把握しておきましょう!

(※)地震・噴火・津波による車への損害は、通常の車両保険では補償されません。しかし、一部の保険会社では「地震・噴火・津波」に対応した特約も用意されております。保険料は上がってしまいますが、この特約を付ければ地震類の損害も補償できます。日本は地震大国ですので、備えあれば患いなしですね!

車の時価が低い場合

車ごとの車両保険の補償額(上限金額)は、「自動車保険車両標準価格表(単価表)」に基づいて決定するため、自由には設定出来ません。

したがって、車の時価が低い場合、ご自身のお車の補償上限金額を確認してみることをお勧めします。(仮に、プレミアが付く人気中古車であっても、時価で判断されることに変わりはございません。)

但し、保険会社によっては、車両保険に「限度額引上げ払い」が適用されます。

これは、本来の車の時価以上の保険金額を支払う(上限は有)というものです。なぜなら、時価の低い昔の車は、専用部品の供給が少ない等を理由に、修理費が高額になるケースが多いからです。

例えば、時価が20万の中古車の修理に40万かかった場合、本来であれば20万円が支払限度額ですが、「限度額引上げ払い」が適用され、40万円全額が保険金として支払われるといったケースがあります。

したがって、「時価が低い=車両保険を付けない」といった考え方にこだわる必要は全くございません。(多少高く修理してでも乗り続けたい愛車をお持ちの方には、車両保険はオススメです!)

運転初心者や高齢者の場合

免許を取得したばかりの初心者や、もみじマークを付けているドライバー(高齢者)は事故率が高い傾向にあります。是非、車両保険を付けておきましょう!

【要注意】車両保険は3等級ダウン or 1等級ダウン?!

車両保険を使うと、残念ながら等級が下がってしまいます…。

(ノンフリート等級制度に関しては、こちらの記事をご参照ください。)

車両保険を使う保険事故には、「1等級ダウン事故」と「3等級ダウン事故」があります。

したがって、車両保険を使うと、等級が下がり、事故有等級となってしまいます。保険を使う場合は、慎重に判断しましょう!

例えば、車両保険で10万円請求して3等級下がったとしましょう。しかし、元の等級に戻るまでの3年間で保険料の値上げ総額が10万円を超えてしまうと全体で損になってしまいます…。(車両保険を使った方が得か否かは、保険会社から案内してもらえるので、ご安心ください!)

免責金額の設定

車両保険を付ける場合、免責金額を必ず選択します。

免責金額とは「車両保険金額のうち契約者の自己負担金額」のことです。

例えば、「車両保険金が200万円で免責金額5万円」の契約で、車の修理費が30万円かかった場合、自己負担で5万円を支払い、保険会社からは25万(30万ー5万)が支払われます。

この免責金額を高く設定すればする程、保険料は安くなります。

免責金額の設定額は保険会社により多少異なりますが、代表的な例は以下の通りです。

①0-10万(1回目の事故:自己負担無、2回目:10万円負担)

②5-10万(1回目の事故:自己負担5万、2回目:10万円負担)

③5万(1回目以降:5万円負担)

④10万(1回目以降:10万円負担)

⑤免責金額無し

車両保険の契約条件(2種類)

車両保険の加入にあたっては、契約条件を必ず確認しておきましょう!

一般条件<オールマイティ型 車両保険>

あらゆる全ての事故が補償対象です(地震・噴火・津波除く)。

エコノミー条件(車対車+A)<節約型 車両保険>

一般条件と異なり、「自損事故(電柱にぶつけた、車庫入れミス等)」及び「当て逃げ事故」は補償対象外になります(地震・噴火・津波も対象外です)。

一般条件とエコノミー条件、どちらが良い?!

一般条件とエコノミ条件の補償の違いは下記の通りです。

ご自身が補償を確保しておきたい範囲に合わせて、契約条件を選びましょう!

| 補償内容 | 一般条件 | エコノミー条件 |

|---|---|---|

| 自損事故 | ○ | × |

| 衝突・追突・接触 | ○ | ○ |

| 当て逃げ | ○ | × |

| 盗難 | ○ | ○ |

| いたずら | ○ | ○ |

| 自然災害(台風・洪水) | ○ | ○ |

| 火災・爆発 | ○ | ○ |

| 飛び石 | ○ | ○ |

車両保険のまとめ

- 車両保険とは、自分の車に発生した損害(車同士の交通事故や水没・盗難・当て逃げ 等)を補償する保険です。

- 車両保険の保険金額は、車の初度登録から計算した時価までしか支払われません。(プレミアム等が付いていても、保険では対象外です)

- 車両保険の契約条件には、補償範囲の広いオールマイティ型の「一般条件」と、補償範囲が限定された節約型の「エコノミー条件(車対車+A)」があります。

最後までご覧いただき、ありがとうございました!!!